一、緣起

各國為提供汽車交通事故受害人之基本保障並維護道路交通安全,多以法律規定汽車所有人或駕駛人應投保汽車責任保險。我國政府爰參考其他國家立法體例,於民國85年12月完成「強制汽車責任保險法」之立法程序,並自民國87年1月1日起正式實施強制汽車責任保險(下稱本保險),次年復將機車納入。

二、推動策略

(一)立法及修法歷程:

財政部為推動本保險專案立法,參考多數國家立法體例,行政院於81年研擬完成強制汽車責任保險法(下稱本法)草案,經送請立法院審議,於85年12月27日總統以總統華總一義字第8500301850號令公布,並自87年1月1日起實施。財政部與交通部並於86年12月30日以臺財保字第862401840號、交路發字第8696號令會銜發布,自88年1月1日施行機車所有人投保本保險。

本法施行迄今,共歷經5次修法,歷次修正重點如下:

1.第一次修正:

本法施行後,財政部考量在承保與理賠實務上,有需再強化之處,為利本保險制度之永續發展,爰就制度及實務予以檢討並修正該法,後經總統於94年2月5日以總統華總一義字第09400017821號令公布。該次修法以迅速提供車禍受害人基本保障、加速保險理賠及簡化理賠程序與減輕民眾之罰則等三方向為修正重點,主要修正內容為明確規範請求權人順位、保險公司應負通知車主續保義務、保險公司應儘速辦理理賠、保險公司應交付保險標章及應負傳輸投保資料之義務、強化財團法人汽車交通事故特別補償基金(下稱特別補償基金)功能及降低未投保本保險之處罰額度等。

2.第二次修正:

為使本保險制度內容更為周延,經邀集學者專家及相關機關(構)檢討研議,並參酌實務作業再次修正本法,於99年5月19日總統以華總一義字第09900123151號令公布。該次修正重點為縮短給付保險金或補償金之期限、增列訂定保險人辦理本保險各種準備金應遵行事項之辦法與違反該辦法之處罰、增訂得分期繳納罰鍰等。

3.第三次修正:

依94年2月5日修正之本法第16條規定,未投保本保險或保險有效期間不滿30日之車輛,公路監理機關不得發給牌照、臨時通行證、換發牌照、異動登記或檢驗,故車輛所有人若欲將停駛中車輛辦理過戶,仍需投保本保險,為減少民眾困擾,修正為停駛中車輛辦理過戶者,無須訂立本保險契約,並經總統105年1月6日華總一義字第10400154131號令公布。

4.第四次修正:

為使本保險制度更臻完善,並符合身心障礙者權利公約之精神,經參酌實務作業經驗,本會爰擬具「強制汽車責任保險法」部分條文修正草案,經總統110年1月20日華總一經字第11000003451號令公布,修正重點為刪除保險人交付保險標章之規定、因重複訂定本保險契約,撤銷生效在後之保險契約時,保險人返還之保險費僅扣除「健全本保險費用」,另將「殘廢」一詞修正為「失能」等。

5.第五次修正:

為配合「道路交通管理處罰條例」規範微型電動二輪車所有人應依本法規定投保本保險,以及強化本保險有效性之維持,增訂將微型電動二輪車視為本法所稱之汽車,屬於本保險之承保範圍,應訂立本保險契約;以及透過擴大舉發未投保者及註銷牌照方式,以強化強制投保義務人應投保本保險,健全本保險制度及永續經營,並經總統111年6月15日華總一經字第11100049751號令公布,行政院111年11月10日院臺金字第 1110031265 號令發布定自111年11月30日施行。

(二)立法特色:

1.採限額無過失責任制度:

受害人因交通事故致有體傷、失能或死亡,除該受害人有故意或從事犯罪行為外,不論加害人有無過失,保險公司在保險金額範圍內,應負賠償責任,讓受害人迅速獲得保險給付或基金補償。

2.保險經營採無盈無虧原則:

保險人經營本保險,應設立獨立會計,針對應收保險費之預期損失與實際損失之差額,提存準備金,除供調整保險費率、調高保險金額及彌補純保險費之虧損外,不得收回作收益處理。

3.獨立會計制度:

辦理本保險之產險公司應於現有會計制度中,在原有會計科目項下,並列加註本保險之險名,且分別按簽單年度,訂定明細子目,與原有其他明細子目並列,而在會計科目下立於同等地位。

4.受害人有直接請求權:

為加速理賠,本法規定,不論加害人有無過失,其因汽車交通事故導致受害人傷害或死亡,請求權人得依規定直接向保險公司請求保險給付或向特別補償基金請求補償。

5.設置特別補償基金:

本法設置汽車交通事故特別補償基金之目的係為避免汽車交通事故受害人,因事故汽車係無法究查(肇事逃逸)、未保險汽車、未經被保險人同意使用或管理之被保險汽車,或全部或部分為無須訂立本保險契約之汽車,面臨求償無門之窘境,故85年訂立本法時經參考美、日制度,於本法第三章設置特別補償基金,受害人或請求權人可向特別補償基金申請補償以提供基本保障。

6.理賠給付範圍明確:

(1)傷害醫療費用:含急救、診療、接送、看護等費用。

(2)失能給付:依失能程度分為15等級,第1等級新臺幣(下同)200萬元至第15級5萬元。

(3)死亡給付:200萬元。

三、執行成果

38年後兩岸分隔,政府於76年11月2日開放臺灣地區人民前往大陸探親,嗣後又許可大陸地區人民來臺探病、奔喪或訪問。自此,兩岸接觸日趨頻繁,經貿關係亦日益密切,如何建立開放民間交流後兩岸人民關係之法律秩序,成為各界關切之焦點。81年,依據憲法增修條文之規定,立法院審議通過「臺灣地區與大陸地區人民關係條例」,授權財政部得就兩岸保險業務往來訂定相關許可辦法。

因應兩岸保險業務往來需要,兩岸辦法歷次修正重點包括:

三、執行成果

兩岸保險業往來已相當密切,截至113年6月底已有8家臺灣保險業在大陸設有8處辦事處,另臺灣保險業及保險中介業已參股投資大陸4家壽險公司、2家產險公司、1家保險經紀人公司、2家保險代理人公司及1家保險集團。

一、緣起

隨著金融市場及社會環境之發展,國人對保險商品之需求日趨多元,原有之保險商品已無法完全滿足保戶對金融商品之多元需求。

有鑑於此,本會持續參考國際保險市場之發展及保戶對保險商品之需求,並衡酌我國國情及保險業風險管理能力,在維護消費者權益原則下,持續鼓勵保險業進行商品創新,設計符合保戶需求之多元保險商品,並健全各類新商品之相關法令規範。

二、推動策略

(一) 鼓勵保險業發展新商品

1.開放保險業發展投資型保險商品。

2.開放人身保險業辦理以外幣收付之非投資型人身保險商品。

3.開放人身保險業辦理優體壽險業務。

(二) 健全保險業商品創新及新商品法令規定,保障消費者權益。

1.訂定投資型保險契約專設帳簿投資相關規範。

(1)為提供消費大眾多元商品選擇及鼓勵保險業商品創新,財政部(本會前身)於89年11月6日核准美商宏利人壽保險股份有限公司臺灣分公司送審之「宏利美麗人生遞延年金保險」,為我國首張上市之投資型保險商品。該商品之保單價值隨公司設定之投資標的市值之變動而變動,其運作方式與傳統型人身保險商品不同。

(2)考量投資型保險專設帳簿之資產性質屬於保戶所有,因此非各該投資型保險之受益人不得主張,並基於投資型保險之運作機制和傳統型人身保險商品不同,90年7月9日修正保險法第123條第2項及第146條第5項規定,以為保險業經營投資型保險業務之基本法據。

(3)嗣後為建立投資型保險契約專設帳簿之投資相關規範,90年12月21日依保險法第146條第5項授權訂定「投資型保險商品管理規則」,以利保險業遵循;為健全投資型保險之發展,並應外幣保險商品設計之需求,93年5月3日配合開放保險業經營外幣收付之投資型保險業務,再次修正並將名稱修正為「投資型保險投資管理辦法」。

2.訂定人身保險業辦理以外幣收付之非投資型人身保險業務相關法令規定。

(1)為提供消費大眾多元商品選擇及鼓勵保險業商品創新,本會於96年8月29日訂定「人身保險業辦理以外幣收付之非投資型人身保險業務應具備資格條件及注意事項」,開放保險業經營外幣收付之傳統型人身保險業務。

(2)外幣傳統型人身保險商品之問世,使保險商品更加多元化。對消費者而言,因部分外幣利率水準較新臺幣利率為高,在相同保障內容及定價條件下,相對於新臺幣傳統型保險保費較低,有助提高國人保險保障。對壽險公司而言,外幣傳統型保險除有助公司商品多樣化發展,對降低壽險公司資產負債幣別不對稱風險,提升資產負債管理效率。

(3)另為促進商品多元化發展,本會於102年12月20日修正「人身保險業辦理以外幣收付之非投資型人身保險業務應具備資格條件及注意事項」第7點,開放壽險業經營以人民幣收付之傳統型人身保險業務;103年12月30日再修正該注意事項第4點,開放以外幣收付之健康保險業務。

3.訂定人身保險業辦理優體壽險業務相關法令規定。

(1)所謂「優體保險」係指依據被保險人吸菸與否、健康狀況、生活方式或家族病史等因素,透過保險公司之核保技術對死亡率風險予以細分,對不同危險分類採取差異化收費之人壽保險。藉由優體保單的推出,若被保險人經認定符合優體條件者,將可享有較非優體條件者更低廉保險費,或可讓其在相同的保費支出水準之下擁有較高的保障額度,提供消費者更多樣的保險商品選擇。

(2)本會於96年8月29日發布「人身保險業辦理優體壽險業務應注意事項」及臺灣壽險業非吸菸體及吸菸體生命表,開放壽險業經營優體壽險業務,並針對優體壽險商品銷售、核保作業、人員訓練及計算保險費、責任準備金及保費不足準備金提存等予以分別規範,以確保消費者權益及健全保險商品發展。

4.開放產險業辦理3年期以下且不保證續保之傷害保險及健康保險,104年12月31日修正「財產保險業經營傷害保險及健康保險業務管理辦法」,為我國首次開放財產保險業經營長年期之傷害保險及健康保險。

5.配合保險業開發綠色金融長年期信用保險需求,110年2月9日發布令示簡化保險期間超過三年之專屬客製化信用保險商品送審方式適用備查程序。

三、執行成果

(一)核准國內首張投資型保險商品

89年11月核准美商宏利人壽保險股份有限公司臺灣分公司送審之「宏利美麗人生遞延年金保險」,為我國首張上市之投資型保險商品,並於94年6月核准「南山人壽洋洋得益外幣投資連結型保險」及「安聯人壽世界觀外幣變額萬能壽險」,為業界首張外幣投資型保險商品。

(二)核准國內首張人身保險業辦理以外幣收付之非投資型人身保險商品

97年3月4日核准「國泰人壽多采多益211美元利率變動型終身保險」,為我國首張上市之外幣傳統型人身保險商品。

(三)核准國內首張人身保險業辦理優體壽險

97年4月17日核准「南山人壽優活定期壽險」,為我國優體保單之濫觴。

(四)核准國內首張高接梨農作物保險

104年9月2日核准「富邦產物高接梨農作物保險」、「富邦產物高接梨農作物保險梨穗寒害損失附加保險」及「富邦產物高接梨農作物保險(政府災助連結型)」等3新商品,使我國農民可透過該等保險商品獲得保障。

(五)核准國內首張UBI保險

105年2月5日核准「泰安產物任意汽車保險車聯網UBI附加條款」新商品,該商品係運用金融科技技術設計,有助改善駕駛行為及降低事故風險。

一、緣起

為維持保險市場之穩健經營與強化問題保險業之監理與退場機制,保險法52年9月2日修正時於同法第149條新增保險業退場機制之相關規範,其後歷經6次修正。另為健全保險業退場機制,爰引進保險安定基金機制之建置,以維護及發揮金融安全網之功能,而金融安全網的存在及強化,則有助於維持金融市場穩定及避免個別市場之波動衝擊消費者對整體金融市場之信心。

二、推動策略

為維持保險市場之穩健經營與強化問題保險業之監理與退場機制,保險法第149條明定保險業退場機制,說明如次:

(一)52年9月2日修正增訂保險法第149條,保險業因查有違背法令或其資產不足以清償債務並返還責任準備金或保險費時,主管機關得令於一定期間內依法改正,或變更執行業務之方法,並為保護要保人被保險人或受益人之權利,得令其停業或一定期間之停業或解散。

(二)63年11月30日修正發布保險法第149條第1項,保險業經營業務,有違背法令或其資產不足以清償債務並返還責任準備金之情事時,主管機關得視其情節輕重為3種處分,包括限期改正、限制其營業範圍或新契約額、命其補足資本或增資等;另增訂第2項規定,保險業不遵行前項主管機關之處分者,主管機構應視其情節輕重為處分,包括派員監理、撤換其負責人或其他有關人員、限期改組、命其停業或解散。

(三)81年2月26日修正發布保險法第149條第1項,因143條已修正建立邊際清償能力制度而於時序上提前處分,爰刪除第1項「或其資產不足清償債務,並返還責任準備金之情事時」之文字,第2項並配合143修正而增列「或不依第143條增資補足者」之文字。

(四)90年7月9日修正發布保險法第149條,考量原條文規定關於主管機關對問題保險業之處理機制有未盡完備之處,爰參考銀行法部分條文,修正第1項及第2項有關主管機關得據以處分之事由及處分措施;另增訂第3項關於保險業因業務或財務狀況顯著惡化、不能支付其債務或無法履行契約責任或有損及被保險人權益之虞時,主管機關得依情節輕重為處分,包括派員監管、派員接管、勒令停業派員清理及命令解散等,並增訂第4項關於主管機關得委託相關機構或具有專業經驗人員擔任監管人、接管人、清理人或清算人、增訂第6項明定保險業經主管機關依第3項第1款為監管處分時,保險業非經監管人同意不得為之行為,及增訂第7項明定監管人執行職務時準用第148條有關檢查之規定。

(五)96年7月18日修正發布保險法第149條,考量保險業如有違反法令、章程或有礙健全經營時,主管機關應可視情節輕重採取不同之監理措施,爰增列「限制保險業之資金運用範圍」與「令保險業停售保險商品或限制其保險商品之開辦」等監理措施。另新增關於主管機關進行監督、接管或勒令停業清理處分時,亦可委託其他保險業或保險相關機構擔任。

(六)103年6月4日修正保險法第149條,增訂主管機關於接管等處分措施前,得令該保險業先提出財務或業務改善計畫並報經主管機關核定,並增訂除因國內外重大事件顯著影響金融市場之系統因素所致外,若該保險業損益、淨值呈現加速惡化或經輔導仍未改善,致有不能支付其債務或無法履行契約責任之虞時,主管機關始依情節輕重採取監管、接管、勒令停業清理或命令解散等處分措施。

(七)104年2月4日修正保險法第149條,納入保險業財務狀況惡化達一定標準之立即糾正措施,持續督促其他資本適足率未達法定標準之保險業者積極自救辦理增資及提出有效改善財務狀況之財業務改善計畫,並增加檢查密度,及強化日常監理措施,未來發現保險業者有業務或財務狀況顯著惡化或有損及被保險人權益之虞等情形,本會將依保險法相關規定儘速採取有效之措施,持續強化保險法退場機制,以有效減少後續保險業退場之處理成本,健全保險市場紀律與秩序。

(八)110年5月26日修正保險法第143條之4,新增淨值比率之監理指標,俾及早評量公司承受風險之能力。

保險安定基金係保險業退場機制重要之一環,且鑑於金融業重建基金於90年設立時,協助處理問題金融機構之對象並未包含保險業,爰建立保險安定基金相關機制,並持續於法制面強化以充實財源,說明如次:

1.59年4月20日國光人壽經勒令停業,為避免保險業因經營不當影響保戶權益,63年4月25日發布「人身保險業安定基金設置及管理辦法」。

2.81年2月26日修正保險法明文規定財產保險業及人身保險業應分別提撥資金,設置安定基金,該基金並以委員會方式進行運作。

3.90年7月9日修正保險法賦予安定基金法人格為財團法人,並分別設立財團法人財產保險安定基金及財團法人人身保險安定基金。

4.94年6月22日修正加值型及非加值型營業稅法,明定自100年1月起銀行業以外之保險業等六項業別所繳交之營業稅稅款撥入銀行業以外之金融業特別準備金,該準備金可作為保險業退場處理財源之一。

5.96年7月18日修正保險法增列保險安定基金得經本會同意向金融機構借款之規定。

6.98年7月3日原財團法人財產保險安定基金及財團法人人身保險安定基金合併設立「財團法人保險安定基金」。

7.103年4月2日發布「人身保險及財產保險安定基金計提標準」,除自103年7月1日起提高保險業者提撥安定基金之比率以充實財源外,並由固定費率改採差別費率,藉由風險分級方式訂定計提標準以鼓勵保險業充實資本。相關規範說明如下:

(1) 依保險法第143條之1第3項規定,安定基金由各保險業者依主管機關訂定之比率提撥, 103年6月30日前產、壽險業係依據財政部91年7 月16日臺財保字第0910750849號函規定,分別按總保險費收入之千分之2及千分之1提撥率,計提保險安定基金。

(2) 本會基於保險安定機制係為維護及發揮金融安全網之功能,自91年以來,壽險市場經營風險已存在巨大改變,以及差別費率之實施,應能有效引導業者降低經營風險等考量,業於103年4月2日發布「人身保險及財產保險安定基金計提標準」,要求產、壽險業者自103年7月1日起提撥率將各分為6級,以總保險費收入為基礎,及以「資本適足率」及「經營管理績效指標評等」作為風險分級指標,採差別費率方式計提保險安定基金。

(3) 有關安定基金提撥比率部分,產、壽險業各分為6級,壽險業部分,分別為千分之1.5、千分之1.9、千分之2.2、千分之2.7、千分之3.3、千分之4;產險業部分,分別為千分之1.8、千分之2、千分之2.3、千分之2.7、千分之3.2、千分之3.8。

8.103年6月4日修正加值型及非加值型營業稅法,明定自施行之日起至113年12月31日止,銀行業、保險業等七項業別所繳交金融業營業稅2%撥入金融業特別準備金,作為經營不善金融業退場機制之財源。

三、執行成果

為維持金融安定及維護保戶權益,本會持續強化保險業退場機制,另為審慎因應經營不善保險業之處理,以避免引發系統性危機,本會分別於94年11月18日、98年1月17日勒令停業清理國華產險及華山產險;98年8月4日接管國華人壽,該公司為我國保險業第一個接管案例; 103年8月12日接管國寶人壽及幸福人壽,為同時接管二家壽險公司之首例;105年1月26日接管朝陽人壽,為保險法納入立即糾正措施後,首次對財務狀況惡化達一定標準之保險業予以及時處理。接管人保險安定基金委託專業財務顧問公司就國華人壽、國寶人壽及幸福人壽、朝陽人壽之概括讓與標售案進行規劃,並由本會輔以行政配套措施,以減少公帑支出及提高業者投標誘因,已分別由全球人壽、國泰人壽及南山人壽得標,國華人壽標售案、國寶人壽及幸福人壽標售案分別於102年3月30日及104年7月1日順利完成交割,朝陽人壽標售案預定於106年5月2日完成交割,有效維護保戶權益及維持金融秩序之安定,保險市場已無淨值為負數之保險公司,對於健全保險市場紀律與秩序具有正面意義。

另保險安定基金差別費率制度自103年4月2日訂定發布施行後,本會並逐年審酌經濟、金融發展情形及保險業承擔能力,修正提撥比率及各項指標,迄112年6月8日止計修正10次,已能有效引導業者降低經營風險,並建立良好風險管理及內部控制制度。

一、緣起

臺灣位處歐亞大陸板塊與菲律賓海板塊交界,為有感地震發生頻繁的地區之一,臺灣於88年9月21日在南投縣集集地區發生強烈地震,造成當地及鄰近地區嚴重的人員傷亡及財產損失。有鑑於此,為使民眾於大地震發生後,得以迅速獲得基本經濟支援重建家園,減輕地震造成個人之財產損失,亦避免造成國家財政之沉重負擔,爰規劃實施政策性住宅地震基本保險。

二、推動策略

(一)立法及修法歷程:

鑑於九二一地震造成嚴重之災情,是時受災民眾投保住宅火災保險附加地震保險之比率甚低,從而自保險所獲得之保障有限,財政部爰研擬修正保險法增訂第138條之1之規定,經總統於90年7月9日以(90)華總一義字第9000134140號令,發布增訂第138條之1之規定,明定保險業應承保住宅地震危險及建立地震危險承擔機制與成立財團法人住宅地震保險基金(下稱地震保險基金)等規定,以實施住宅地震基本保險制度(下稱本制度)。

依據保險法第138條之1之授權,分別訂定「住宅地震保險共保及危險承擔機制實施辦法」、「財團法人住宅地震保險基金管理辦法」及「財團法人住宅地震保險基金捐助章程」等三項法規命令,並於90年11月30日同時發布施行。另於90年12月25日核准中華民國財產保險商業同業公會函報之「住宅火災及地震基本保險單條款」,並自91年4月1日正式實施。

(二)住宅地震保險制度簡介:

1.91年建制時係參考全國房屋平均重置成本,訂定每一住宅建築物保險金額最高為新臺幣(下同)120萬元,採全國單一費率,每年保費1,459元,住宅建築物因地震而全損(含推定全損)者,每戶除可獲理賠保險金額外,尚可獲理賠臨時住宿費用18萬元。於98年4月1日調降保險費率為1,350元,101年調高保險金額上限為150萬元,臨時住宿費用20萬元。

2.住宅地震基本保險為政策性保險,設置財團法人住宅地震保險基金擔任中樞組織。

3.住宅地震保險危險分散機制架構採分層消納方式分散風險。

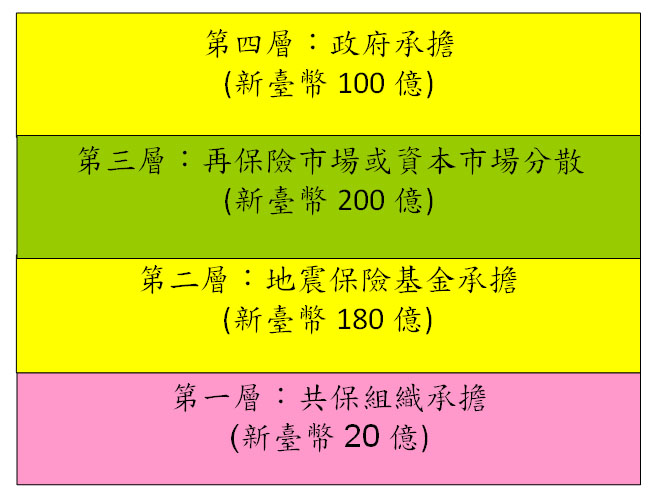

(1)91年4月1日建制初期:以同一次地震事故全國合計應賠付之保險損失總限額訂為500億元,分為四層以分散危險:第一層20億元,由共保組織承擔;第二層為180億元,由地震保險基金承擔;第三層為200億元,由中央再保險股份有限公司安排於國內、外再保險市場或資本市場分散;第四層為超過400億元之100億元,由政府承擔,損失發生時由主管機關編列經費需求報請行政院循預算程序辦理。住宅地震保險危險分散機制之架構與總責任額圖(91.4.1)如下:

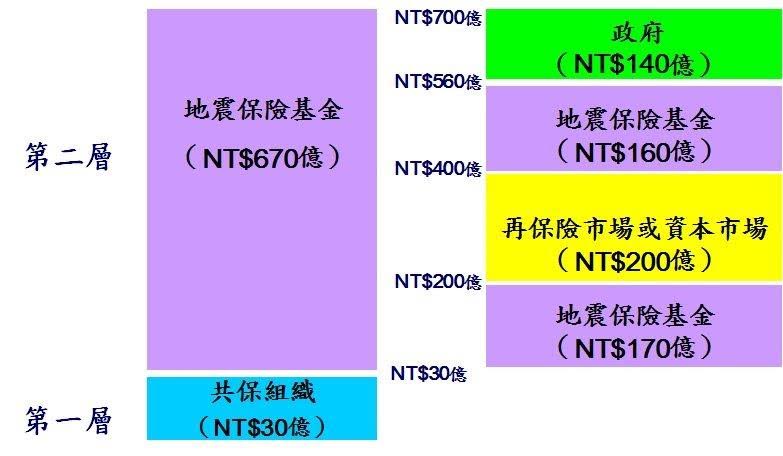

(2)101年1月1日起住宅地震基本保險之總承擔限額調高為700億元,其中限額30億元係由國內產險業者承擔,超過30億元以上至560億元部分係由地震保險基金承擔,並安排於國內、外再保險市場或資本市場分散或自留,超過560億元至700億元部分係由政府承擔。

(3)110年4月1日起住宅地震基本保險之總承擔限額調高為1,000億元,其中限額42億元係由國內產險業者承擔,超過42億元以上至560億元、及超過700億元至1000億元部分由地震保險基金承擔,並安排於國內、外再保險市場或資本市場分散或自留,超過560億元至700億元部分係由政府承擔。

(4) 113年4月1日起住宅地震基本保險之總承擔限額調高為1,200億元,其中限額50億元係由國內產險業者承擔,超過50億元以上至1,032億元部分由地震保險基金承擔,並安排於國內、外再保險市場或資本市場分散或自留,超過1,032億元至1,200億元部分係由政府承擔。

三、執行成果

住宅地震保險制度自91年4月1日起實施,截至113年6月底止,住宅地震保險投保率已由921大地震時之投保率0.2%,提高至38.49%,累積責任額亦由建制初年之6,128億餘元,提高至6兆42億元。

一、緣起

因應我國92年以前保險業清償能力係依保險法第143條要求保險業認許資產減除負債之餘額不得低於保證金3倍之規定,無法充分考量保險業經營所面臨之各項風險,為維護保戶權益,參考先進國家對保險業清償能力制度之規定,於92年實施保險業風險資本額制度(RBC制度)。至108年國際保險監理官協會(IAIS)通過保險資本標準(ICS)2.0版,以公允價值衡量資產與負債,爰有賡續推動保險業清償能力接軌國際之芻議。

二、推動及揭露

(一) 訂定「保險業資本適足性管理辦法」以實施保險業風險資本額制度(RBC制度):

自90年7月9日公布增訂保險法第143條之4明定自有資本與風險資本之比率的規定,並於同年12月20日訂定「保險業資本適足性管理辦法」,自92年起實施保險業風險資本額制度,明定保險業自有資本與風險資本之比率,不得低於200%,其中自有資本為經主管機關認許之資本總額,風險資本則依照保險業實際經營所承受之風險程度計算而得之資本總額,在人身保險業包括資產、保險、利率及其他風險;財產保險業則包括資產、信用、核保、資產負債配置及其他風險。後續則每年定期因應金融環境及法令修正,檢討自有資本與風險資本之範圍及計算方法,以反映保險業經營風險,強化保險業清償能力。

(二) 實施法定監理雙指標制度

淨值比率是業主權益除以資產總額,雖非以風險為基礎,未能全然反映公司風險狀況,但可顯示股東長期經營決心及承擔市場風險波動的能力,為健全保險業財務結構並強化公司承受風險的能力,並考量國際金融監理制度已朝強化普通股、保留盈餘等核心資本發展,為引導保險業提升自有資本品質,於109年實施「法定監理雙指標制度」,即保險業需同時符合資本適足率及淨值比率法定標準。透過淨值比率納入清償能力制度,更能評量保險公司在國際政經情勢發生大幅波動時,對該等市場風險的承擔能力。

(三) 資訊揭露及市場機制

另為使民眾充分瞭解公司狀況,規定保險業應揭露資本適足率資訊,其資訊揭露演變歷程如下:

A.自96年度起以「300%以上」、「200%至300%」、「未達200%」三等級揭露年度及半年度資本適足率資訊。

B.自101年度起以「300%以上」、「250%至300%」、「200%至250%」、「150%至200%」、「150%以下」五等級揭露年度及半年度資本適足率資訊。

C.104年度營業年度起應以數值揭露年度及半年度資本適足率。

D.109年度應揭露年度及半年度資本適足率及淨值比。

三、推動我國保險業清償能力制度與國際接軌,以穩定整體金融體系:

為回應國際間以公允價值衡量資產與負債之發展趨勢,我國保險業清償挊力制度改革勢在必行。鑒於我國壽險業採簽單時鎖定利率假設計算準備金,自92年度起要求進行準備金適足性測試,另自96年起逐步推動壽險業準備金適足性採現金流量測試方式、101年度起推動壽險業有效契約負債公允價值之評估並定期檢討風險資本額制度以促使業者更加重視資產負債管理與風險管理,強化公司於市場波動下的經營韌性與減緩對資產負債影響,提升對風險管理的重視,進而達到增強保障保戶權益及社會安定的目的。

另為協助保險業者進行轉型,我國自108年起陸續發布各項強化保險業體質措施,包括為引導保險商品之轉型,實施商品利潤測試、死亡保障隊保價金的比率達一定門檻、實施宣告利率平穩機制,規定利變型商品宣告利率應維持穩定與宣告前評估事項、提高銷售保障型商品獎勵誘因等;為強化保險業資本,引導發行具有永久性吸收損失的資本工具、降低保險業系統性風險、強化核心資本比重等;為穩健保險業投資,引導資金投資國內公共建設與銀髮產業、檢討資金運用規定與強化業者風險評估能力等。

四、執行成果

藉由逐步強化保險業清償能力制度,除逐步與國際清償能力制度接軌外,使各公司瞭解經營所面臨之各項風險,並逐步厚植各公司之清償能力,以維護保戶權益,同時促使公司揭露相關財務、業務及公司概況訊息,可供社會大眾查閱,進而強化保險業清償能力制度及健全保險市場制度。

一、緣起

全球市場於96年至97年間面臨嚴峻的金融危機,之後部分歐債國家因過度擴張借貸,發生無力還款或必須延期還款引發98年的歐債危機,金融環境動盪不安,期間內,部分歐系外商在台保險公司依歐盟將實施之新制國際會計準則(IFRS),為支援在台灣有效保險契約,可能產生鉅額的資本需求,且為創造其股東最大的價值,或因其母國公司考量整體業務發展策略,而有提出業務移轉或股權移轉予本國保險業之個案(如:保誠人壽移轉主要部分之營業、資產及負債予中國人壽,保留其銀行保險及直效行銷通路之業務、荷蘭商愛康台灣股份有限公司轉讓100%全球人壽股權予中瑋一公司等)。

而本會於「保險業設立許可及管理辦法」第26條已明定保險業對保險契約轉讓之相關規定,爰著手草擬保險法第139條之1增訂條文(下稱本條文),明定保險業對股權移轉之相關規範。

二、推動策略

為即時因應國內、外政治經濟局勢變動,適時強化監理措施,參考銀行法、金融控股公司法以及證券交易法之相關規定,落實主管機關對保險業具有控制權人資格適當性之監理,並防止保險業股東以迂迴間接之方法,規避本法對同一人或同一關係人持有保險業股份之規範,爰本會於99年12月8日增訂本條文。並依據本條文第5項授權訂定「同一人或同一關係人持有同一保險公司已發行有表決權股份總數超過一定比率管理辦法」,以貫徹保險公司股權之透明化及具控制權股東適格性之管理。

透過訂定對保險公司大股東適格性規範,且與相關單位建立跨平臺共同監理機制,適時強化對保險公司具有控制權人之審核,落實管理。

三、執行成果

潤成投資於100年2月10日向本會提出擬取得南山人壽97.57%股份之申請案,本案係首例依據本條文第5項授權訂定之「同一人或同一關係人持有同一保險公司已發行有表決權股份總數超過一定比率管理辦法」及五大審核原則,並秉持獨立、公正、專業、效率之立場審慎審核潤成投資之申請案,其後,亦依本條文相關規定審核中信金控申請取得大都會人壽100%股權案、元大金控申請取得國際紐約人壽100%股權、和展投資取得蘇黎世產險99.73%股權、台新金控申請取得保德信國際人壽100%股權,及英商Chubb International Investments Ltd.申請取得國際康健人壽100%股權等案。